Dags att snacka om det jobbiga p-ordet...

I bottenlistan med sexiga samtalsämnen finns: städning av toalett, bananflugor, elräkningar och pension.

Ordet pension kan förstöra vilken skön stämning som helst.

Men hur kan det ha blivit så?

Framförhållning, långsiktighet och framtidsplaner borde ju vara attraktiva och fördelaktiga egenskaper? Eller? Den som struntar i att fundera över sina framtida ekonomi verkar använda en rätt usel strategi kan jag tycka.

Vore det inte bättre att ta tjuren i hornen och undersöka hur just din prognos ser ut, medan du fortfarande äger möjligheten att förändra den till något bättre?

Pension är ju RÄTT

fantastiskt

Den som får pension har haft turen att få leva till en viss ålder och förhoppningsvis betydligt längre än så!

Alternativet vill ingen tänka på.

(Bilden är en simulering från någon av alla tveksamma åldringsappar som finns. Men även om den är kasst simulerad så kan jag ändå känna igen kvinnor från tidigare generationer i den.)

Så låt oss snacka lite pension idag.

Pedagogiskt.

Steg för steg.

Vad är pension och vilka delar består den av?

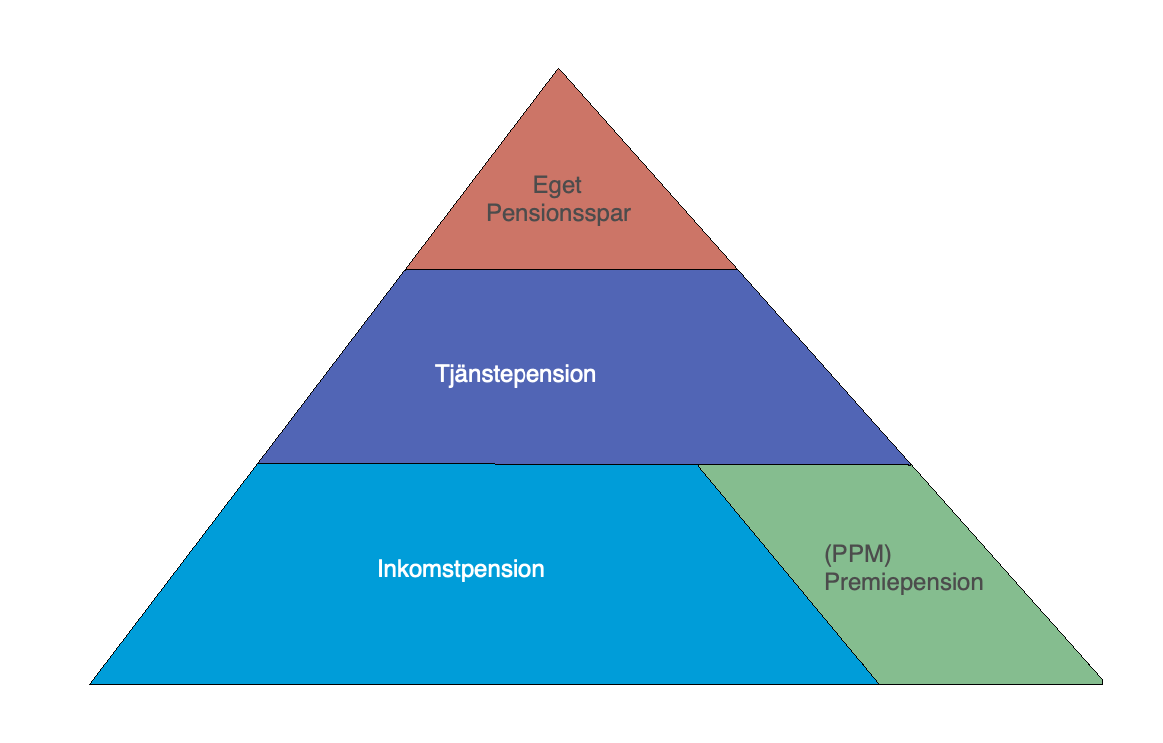

Jag tycker att den klassiska pensionspyramiden är ganska bra och tydlig. Den består egentligen av tre olika delar.

Toppen av pyramaiden: Det du sparar själv

Mellanskikten: Det din arbetsgivare förhoppningsvis sparar åt dig.

Grundplåten: Det samhället sparar åt dig.

En variant av den klassiska pensionspyramiden.

Det du sparar själv

I toppen av den klassiska pyramiden hittar vi det som ska bli grädde på moset när det är dags att checka ut från arbetslivet och som brukar kallas Individuellt PensionsSpar (IPS).

Men i januari 2016 ändrades reglerna för att kunna göra avdrag för privat pensionssparande. Om du är anställd med tjänstepension från din arbetsgivare kan du inte längre göra avdrag i deklarationen för privata pensionsförsäkringar eller individuella pensionssparanden (IPS).

Med andra ord; om du sparar dina redan skattade pengar på ett IPS kommer du behöva skatta för dem en gång till. En dålig idé.

Ett bättre sätt att spara pengar till din framtida pension är att själv investera pengarna i ett investeringssparkonto (ISK), i en kapitalförsäkring (KF) eller varför inte amortera på ditt bolån.

Det din arbetsgivare sparar åt dig.

Mittendelen av pyramiden är pengar som arbetsgivare kan betala in till din framtida pension.

De flesta som arbetar har tjänstepension genom kollektivavtal men det kan också vara en extra förmån för att göra arbetsgivare mer attraktiva. I en del avtal kan du själv påverka förvaltningen av din tjänstepension genom att på egen hand välja bolag och förvaltningsform.

Tjänstepensionen kan utgöra så mycket som 25–50 % av den totala pensionen.

Det staten betalar ut till dig

Längst ned i pyramiden hittar vi den allmänna pensionen. Den betalas ut av staten men betalas in till staten av din arbetsgivare under hela ditt yrkesliv.

Den allmänna pensionen är uppdelad i två delar. En stor del som du har noll inflytande över och en liten del som du själv kan välja att placera (om du vill).

Den stora delen kallas för inkomstpension och den lilla premiepension (PPM).

Och du!

Har du inte gjort något aktivt val så är det lugnt. Att inte göra något aktivt val har visat sig vara ett fantastiskt bra alternativ hittills!

minpension.se

När du registrerar dig hos minpension.se hämtas alla dina pensionsuppgifter automatiskt in. För att få koll på hur mycket du ska få i pension finns ett smidigt verktyg som heter Pensionsprognosen. Med det får du en snabb överblick över hur mycket pengar du förväntas få i pension. Du kan också testa hur din utbetalning förändras beroende på vilken ålder du väljer att pensionera dig vid.

Pensionsprognosen räknar med att du fortsätter jobba på ditt nuvarande arbete, med nuvarande lön, fram till det första pensionsuttaget och att du tar ut dina pensioner på det sätt som avtalats när dina pensionsförsäkringar tecknades. Har du en pension som bara betalas ut i exempelvis tio år, räknar minpension.se med att den betalas ut tio år från året du går i pension.

Men om du istället vill veta vad som händer om du gör andra val för dina pensioner, kan du använda Simulatorn. Här kan du testa att byta jobb, lön, ta ut din pension vid andra tillfällen osv.

Imorgon tänkte jag prata mer om pensionsspar och hur du kan göra ekonomin i ett förhållande mer jämställd och rättvis.

Det kan du läsa mer om här!